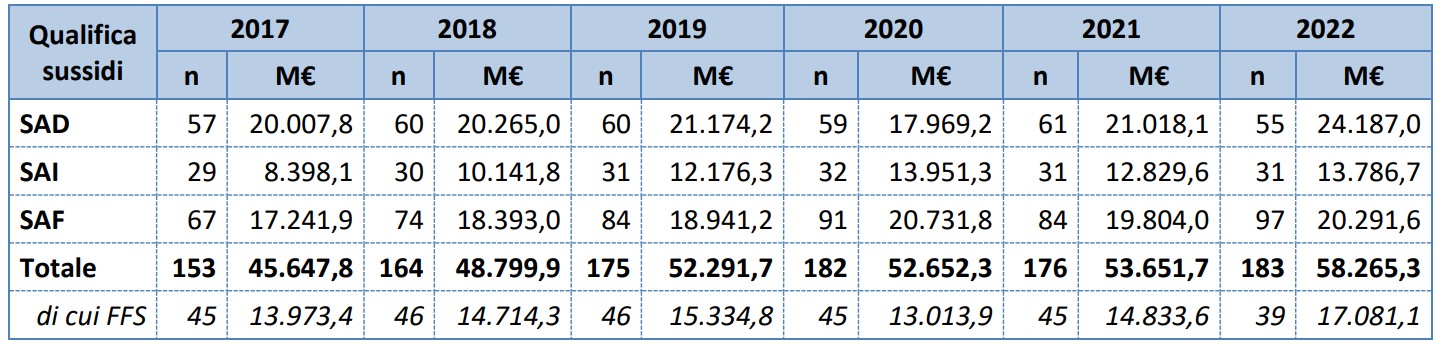

I Sussidi ambientalmente dannosi (Sad) in Italia sono aumentati del 15% nel 2022 (ultimo periodo per cui sono disponibili i dati), rispetto all’anno precedente, salendo a 24,2 miliardi di euro.

I Sussidi ambientalmente favorevoli (Saf) sono invece aumentati solo del 2,5% a 20,3 miliardi di euro nello stesso periodo, attestandosi sempre sotto i sussidi dannosi, come in passato.

Ci sono poi 13,8 miliardi di euro di Sussidi ambientalmente incerti (Sai), aumentati del 7,5% dal 2021 al 2022.

Lo ha calcolato il ministero dell’Ambiente e della sicurezza energetica (Mase) nella relazione pubblicata nei giorni scorsi per la sesta edizione del catalogo dei Sad e dei Saf.

La relazione, trasmessa al Parlamento e al Comitato interministeriale per la transizione ecologica (Cite), farà da “riferimento tecnico” nell’ambito degli impegni europei presi dall’Italia per la riduzione dei Sad.

Sussidi alle fonti fossili

Nel 2022, l’incremento di 3,2 miliardi di euro registrato dai Sad è stato dovuto prevalentemente alla crisi energetica e all’instabilità dell’approvvigionamento delle fonti fossili, i cui sussidi (Fossil Fuel Subsidies – FFS) sono ammontati a 17,1 miliardi di euro, ha spiegato il Mase.

Tali sussidi sono stati relativi prevalentemente all’esenzione dall’accisa sui carburanti per la navigazione aerea, pari a 0,7 miliardi di euro; all’Iva agevolata per l’elettricità di uso domestico, pari a 1,3 miliardi di euro; al rilascio delle quote di emissione assegnate a titolo gratuito, pari anch’esse a 1,3 miliardi di euro.

Nella tabella, tratta dalla relazione del Mase, i dati di sintesi di Sad, Saf e Sai, con l’indicazione degli FFS e del numero delle misure prese dal 2017 al 2022, in milioni di euro.

I Sad sono riformabili autonomamente dall’Italia

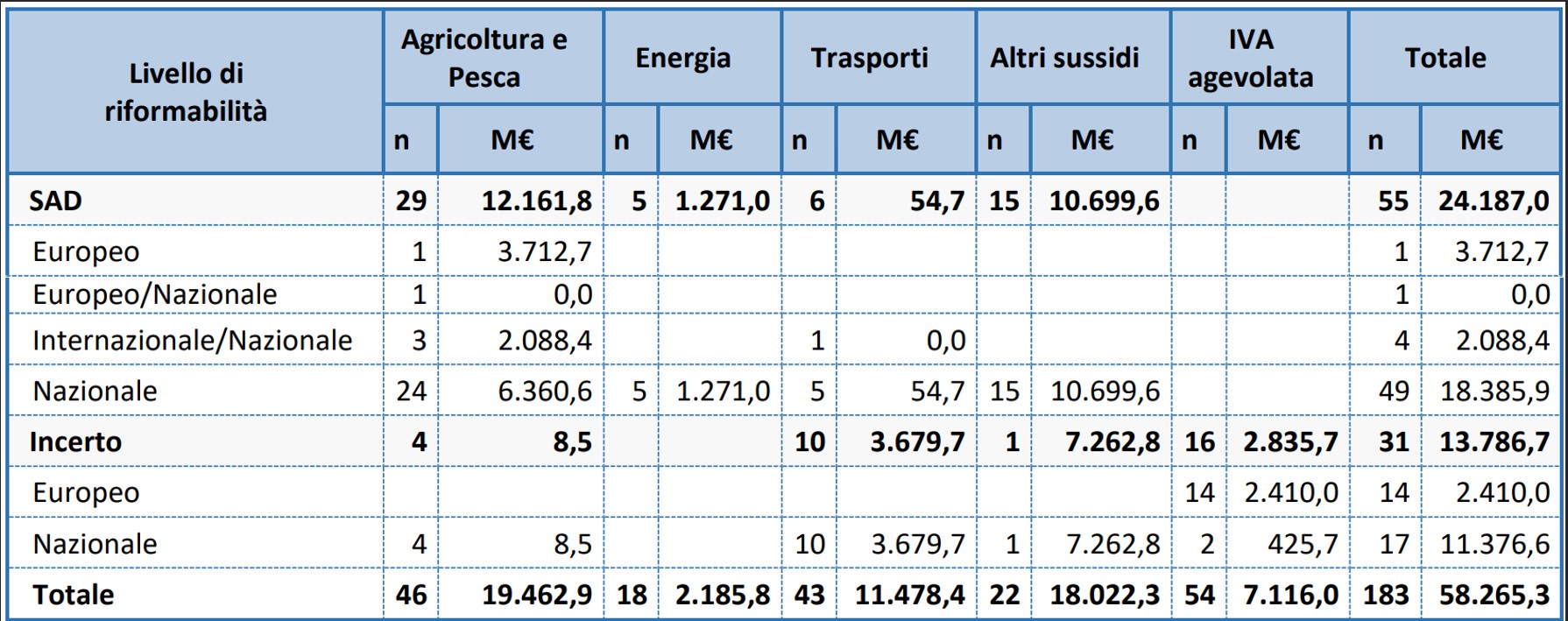

Il Mase ha cercato inoltre di stabilire il grado di “riformabilità” dei sussidi, cioè quanti di questi siano immediatamente modificabili a livello nazionale, rispetto a quelli che invece hanno bisogno di un intervento esclusivo dell’Unione europea o di un intervento congiunto sia nazionale che comunitario, in base all’attribuzione delle competenze tra Ue e Stati membri.

È interessante notare che, secondo il Mase, “la maggior parte dei Sussidi dannosi ambientali (Sad) sono comunque riformabili a livello nazionale con 20 miliardi di euro di Sad di cui 10,7 riguardano il Testo Unico dell’Iva e 6,2 i sussidi energetici inefficienti e alle fonti fossili”.

Questa affermazione smentisce sostanzialmente quanto affermato poche settimane dal ministro delle Finanze, Giancarlo Giorgetti, che durante la discussione del Dl Accise aveva affermato fosse opportuno per l’Italia attendere le linee guida della Direttiva Ue sulla tassazione dell’energia (Etd) prima di ridurre le esenzioni nazionali alle accise sui carburanti fossili (Sussidi fossili: Italia spende 78,7 mld e rimanda i tagli, tra scuse e protezione dell’oil&gas).

Nella tabella, i Sad e i Sai in milioni di euro per settore e livello di riformabilità, secondo la relazione del Mase, consultabile dal link in fondo a questo articolo.

Focus su accise benzina e gasolio

La relazione del Mase analizza anche le differenze fiscali tra benzina e gasolio in Italia, mettendo in evidenza l’evoluzione delle accise nel tempo.

Storicamente, le accise sono state introdotte per incrementare le entrate statali, sfruttando la facilità di applicazione e adeguamento delle aliquote. Tuttavia, si riconosce sempre più il potenziale delle accise come strumento per influenzare i comportamenti di consumo, in particolare per prodotti con impatti negativi sull’ambiente e sulla salute umana, come carburanti, alcolici e tabacco.

Dal punto di vista pratico, i dati attualizzati al 2023 mostrano che il prezzo al consumo della benzina e del gasolio ha subito variazioni significative nel tempo, riflettendo politiche fiscali e ambientali che cercano di bilanciare, in modo molto altalenante, esigenze di gettito con obiettivi di sostenibilità.

Per la benzina, l’incidenza della componente fiscale sul prezzo alla pompa è scesa dal picco degli anni ’80 (78,6%) al minimo del 2022 (47,9%), a causa di misure emergenziali, per poi risalire nel 2023 (57,1%).

Analogamente, il gasolio ha visto un andamento ciclico con un calo dell’incidenza fiscale negli ultimi anni. Dal 2016 al 2023, si è ridotta di circa 13 punti percentuale (52,5%).

Rimane la discrepanza di trattamento fiscale fra i due carburanti, a favore del gasolio. Tale disparità trovava un tempo giustificazione come forma di compensazione del superbollo applicato solo alle auto diesel, ma oggi non ha più ragione di esistere, vista l’eliminazione di quel tipo di superbollo da ormai molti anni.

L’approccio del governo

Il Mase ha spiegato che la riforma fiscale ambientale si deve basare su tre principi:

- principio di gradualità: prevedere un lasso di tempo durante il quale ridurre il sussidio statale, fino alla definitiva eliminazione, per dar tempo ai settori produttivi di trovare ed implementare alternative con un impatto sull’ambiente minore o trascurabile;

- principio di compensazione: prevedere misure transitorie per i settori sottoposti alla riduzione dei sussidi statali, soprattutto nei casi in cui l’eliminazione dell’esenzione si traduca in una perdita di competitività con conseguenze sullo sviluppo economico e sull’occupazione;

- principio di semplificazione: prevedere la riforma di tutte le misure con un effetto finanziario di dimensione ridotta.

Ricordiamo che i sussidi prendono forme diverse, come incentivi, agevolazioni, finanziamenti agevolati ed esenzioni da tributi direttamente finalizzati alla tutela dell’ambiente.

Le due macro-categorie principali sono i sussidi diretti, cioè le leggi di spesa, e i sussidi indiretti, in forma di spese fiscali, comprendenti i sussidi “impliciti”, che possono emergere dalla tassazione ordinaria e favorire o incoraggiare comportamenti e scelte di consumo, investimento e produzione favorevoli o dannosi per l’ambiente.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO